はじめに

「よし、毎月分配金が出るやつなら、現金が増えていくのが実感できそうじゃん!」

NISAを始めた当初、やってる実感を求めて純粋な貯金としての「再投資型」と、定期的に現金が手に入る「分配金型」を半分ずつ定期購入するように設定しました。設定はしたものの「本当にこの設定が最適なのか?」という疑念が消えず、調べまくる日々。

その結果、選択した運用設定が、いかに非課税枠を浪費させ、複利のスピードを殺していたかを学ぶことになりました。

おはこんばんにちは、Beni です。

今回は、僕が実際に経験した運用設定の失敗談を基に、NISAの非課税枠という貴重なリソースを、いかにして最大効率で運用すべきかという「最適化の視点」を深掘りします。

① なぜ「再投資型」が最強なのか: 複利と非課税枠の相乗効果

② 出口戦略のリアル: 「資産を切り崩すストレス」と分配金型の価値

③ 最適解の結論: なぜ今、内部再投資型ファンド(オルカン・S&P500)一択なのか

本題

① 1. なぜ「内部再投資型」が最強の選択肢なのか:1,800 万円の枠を「爆発」させるメカニズム

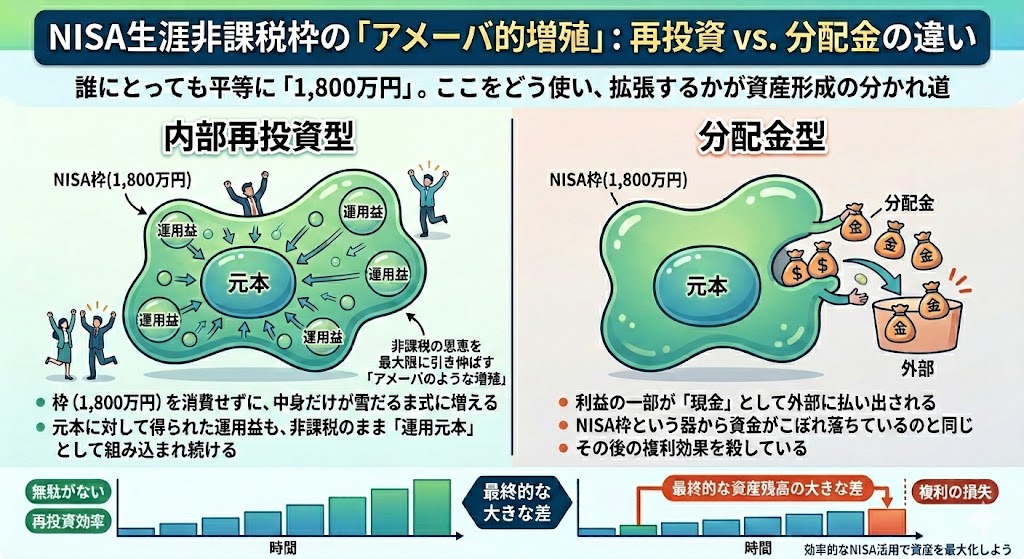

NISAの生涯非課税枠は、誰にとっても平等に「1,800 万円」です。ここをどう使い、どう拡張するかが資産形成の分かれ道になります。

枠の「アメーバ的増殖」という特異体質

内部再投資型ファンドの最大の強みは、「枠(1,800 万円)を消費せずに、中身だけが雪だるま式に増える」という点にあります。

分配金型の場合、利益の一部が「現金」として外部に払い出されます。これはNISA枠という器から資金がこぼれ落ちているのと同じで、その後の複利効果をわざわざ殺しているのと同じです。

一方、再投資型は利益を外に出さずすべてファンド内で再投資し続けます。これにより、元本 1,800 万円に対して得られた運用益(例:1,000 万円)も枠の外に逃がすことなく、すべて非課税のまま「運用元本」として組み込まれ続けるのです。この場合、次の再投資のタイミングでは 2,800 万円に対して運用益が発生します。

500 匹が 750 匹になり、750 匹が 1,125 匹になり、1,125 匹が 1,687 匹になり…枠を無視して無限に増えていく。

これは、非課税の恩恵を最大限に引き伸ばす「アメーバのような増殖」だと勝手に思ってます。

よく雪だるまに例えられるけど、そんな可愛いものじゃない。

複利のシミュレーション

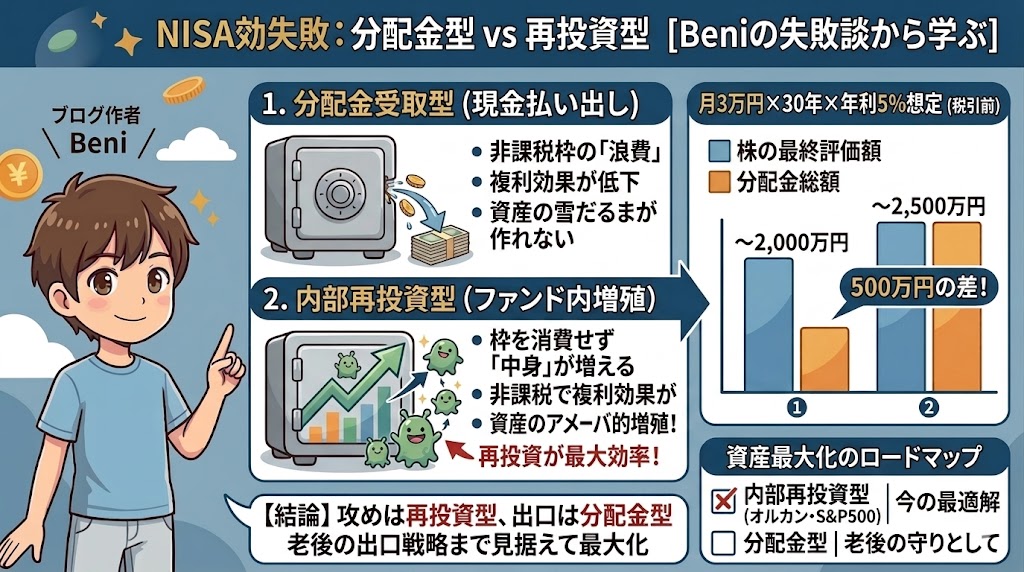

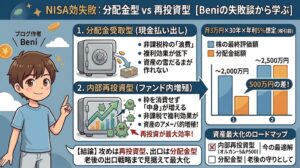

具体的に数値で見てみましょう。月 3 万円を年利 5 %で運用した場合の30年後の比較です。

| 運用スタイル | 投資総額 | 株の最終評価額 | 分配金総額 | 合計資産額 |

|---|---|---|---|---|

| 分配金受取型 | 1,080 万円 | 約 1,650 万円 | 約 350 万円 | 約 2,000 万円 |

| 内部再投資型 | 1,080 万円 | 約 2,500 万円 | 0 円 | 約 2,500 万円 |

この 500 万円の乖離が、複利の正体です。 分配金型は「現金」という形になった瞬間に複利のサイクルから脱落します。一方、再投資型は、その 500 万円を「新たな元本」として扱い、さらに利益を生み出します。

うさおくん

うさおくんえっ、350 万円が 20 年で500 万円に育つの!? 現金のまま持ってたら350 万円のままなのに、運用するだけで価値が 2.6 倍以上になるんだね。分配金で受け取っちゃうと、この『未来の 500 万円』を捨ててることになるのか……!

おまけ:「とっても頑張った場合」の複利のシミュレーション

この特異性の真骨頂は枠を埋めきった後にあります。

この速度でNISAを埋められる人はほとんどいないと思いますが、NISAを埋めきった場合の差について知ってほしいので参考程度に記載します。

5 年間で 1,800 万円の枠を埋めきり、その後は 20 年放置して運用を続けた場合(年利 5 %想定)の比較です。

| 運用スタイル | 投資総額 | 株の最終評価額 | 分配金総額 | 合計資産額 |

|---|---|---|---|---|

| 分配金受取型 | 1,800 万円 | 約 2,400 万円 | 約 1,200 万円 | 約 3,600 万円 |

| 内部再投資型 | 1,800 万円 | 約 6,100 万円 | 0 円 | 約 6,100 万円 |

この凄まじい乖離は、「複利という自動増殖エンジンの稼働時間の差」から生まれます。

- 分配金型(エンジンの停止): 払い出された 1,200 万円の分配金は、預金口座で「ただの数字」として眠り、インフレというモンスターに少しずつ価値を削り取られます。

- 再投資型(アクセル全開): 内部再投資型は、利益が出た瞬間からその利益自体が新たな元本となり、次の「年利 5 %」の対象となります。放置期間が長くなればなるほど、この「利息が利息を生む」指数関数的成長が加速し、最終的には「預金で持つか、投資で持つか」というレベルを超えた資産格差に繋がります。

結論:お金に「働いてもらう」ことを止めない

投資における最大のコストは「売買手数料」でも「信託報酬」でもありません。「複利という自動増殖エンジンを停止させること」が最大の機会損失です。

分配金型は「現金が戻ってくる」という安心感と引き換えに、「お金を働かせる力」を切り捨てているのです。1,800万円という限られた非課税枠をフル活用するなら、分配金という「利益の漏洩」を最小限に抑え、ファンド内でアメーバのように増殖させるのが、最も賢い戦略です。

② 資産切り崩しのストレスと「分配金型」の真の価値:メンタル・ガードレールの重要性

前章ではおおいにディスった分配金型ですが、「必要ない」というわけではないのです。

「資産は増やすことが正義」という論理は完璧ですが、人間は機械ではありません。積み上げた資産を切り崩すという行為は、想像以上に精神的な負荷(メンタル・ダメージ)を伴います。

なぜ、「資産を切り崩す」という試練が待っているのか

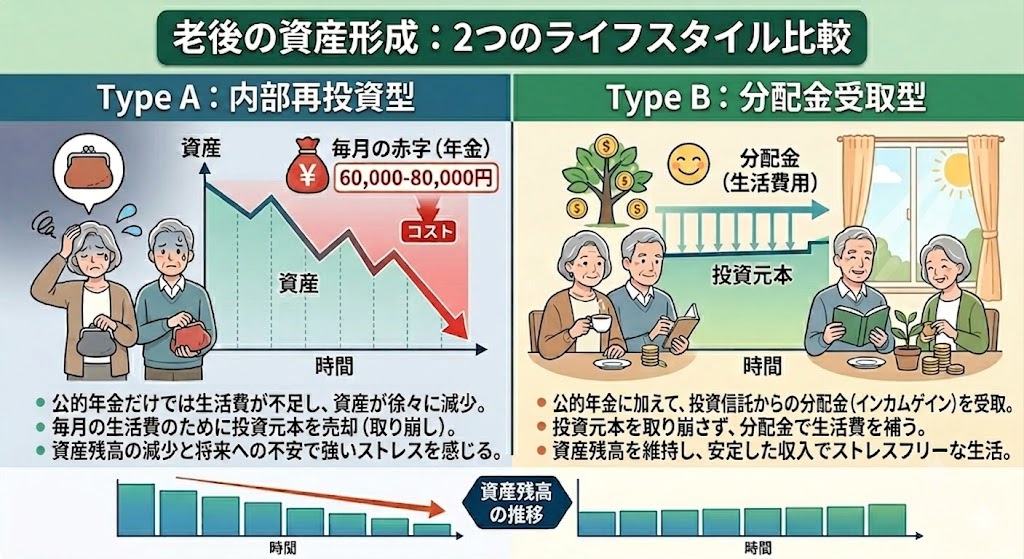

将来の資産形成を語る上で避けて通れないのが、「老後の収支」という現実です。まずは、多くの人が直面する老後の家計モデルを見てみましょう。

- 入ってくるお金: 公的年金(夫婦 2 人で月額 約 22 万円 ※一般的な目安)

- 出ていくお金: 老後の生活費(ゆとりある生活を含めると 月額 約 28 万〜 30 万円 ※総務省の家計調査データ等参照)

つまり、毎月「約 6〜8 万円」の赤字が確定しているというのが、多くの家庭のリアルな現実です。

逃げられない「取り崩し」という出口戦略

この毎月の赤字を埋めるために、私たちは現役時代に育て上げた資産を少しずつ取り崩さなければなりません。「資産を増やす」期間は楽しかったかもしれませんが、老後は「資産を減らす」という逆のゲームが始まります。

ここで、「資産寿命」という名のメンタル・ダメージが襲ってきます。

- 終わりの見えない取り崩し: 市場が暴落している最中に、生活費のために資産を売却しなければならない状況を想像してみてください。「今、売ったら損が確定する」という恐怖は、現役時代の比ではありません。

- 心理的な資産枯渇: 「あと何年持つのか?」という不安を抱えながら、減っていく資産グラフを眺めるのは非常に過酷です。データ上の資産寿命とは別に、「もうお金が足りないのではないか」という心理的な不安が、私たちの老後の平穏を著しく短縮させてしまうのです。

分配金型が提供する「メンタル・ガードレール」

ここで、あえて「効率の悪い」分配金型を再評価する価値が生まれます。

必要な投資元本を確保しておけば、分配金型は元本を取り崩すことなく、ファンドが生み出した「利益(分配金)」だけを生活費に充てることができます。市場の暴落時であっても、「元本には手をつけず、分配金だけで赤字分を補填する」というルーチンさえあれば、右肩下がりの資産グラフに心を削られる必要はありません。

うさおくん

うさおくん年金だけじゃ足りないから、必ず『取り崩し』というイベントが発生するんだね……。その時に資産残高が減るグラフを見るのは確かにキツイ。分配金型が『心の安全装置』になるって意味が、ようやくわかったよ!

結局のところ、どんなに理論上のリターンが高くても、「自分が安心して老後を過ごせるか」という目的が達成できなければ、その投資戦略は失敗です。この心理的な「投資継続力」を維持するためのコストとして、分配金型という選択肢を考慮に入れるのは、非常に賢明な判断と言えます。

③ 老後資産の最適化:月額で考える「取り崩し」と「分配金」の現実

老後の生活設計において、「いくら必要か」という問いへの答えは、インフレによって常に変動します。現在は夫婦 2 人で月々の収支に数万円の不足が出るケースが一般的ですが、この「不足分」をどう埋めるかで、老後の精神衛生は大きく変わります。

内部再投資型の「数%ルール」:理論上の聖杯、現実の地獄

ファイナンシャル・プランニングの世界には、資産寿命を最大化させるための「4 %ルール」や「3 %ルール」という理論があります。これは、資産の数%を毎年売却して取り崩すことで、運用益を享受しつつ元本を長持ちさせる手法です。

資産寿命の延長策: 理論上は、資産を取り崩しながらも、残った資産が運用され続けるため、数十年単位で枯渇を防ぐことが可能です。

精神を削る「売却」という行為: しかし、このルールの最大の弱点は「暴落時にも売らなければならないこと」です。市場が 20 %暴落していても、生活費のために資産を売却しなければならない。この時、多くの人は「損を確定させる」恐怖に駆られ、画面を見るのが怖くなります。たとえ理論が正しくても、その「削られる感覚」は、老後の平穏な日々を奪う毒になり得ます。

分配金型による「生活の自動化」という解決策

一方で、分配金型による解決は、資産の時価を気にしなくて良いという「心理的フリーパス」を提供します。

「資産」と「収支」の完全分離: 必要な投資元本をあらかじめ分配金型で確保しておけば、たとえ市場全体が暴落しても、ファンドが分配金を出し続ける限り、生活費は確保されます。「資産残高がいくらになったか」という通知を無視しても、毎月「不足分を埋める現金」が手元に入り続ける。この体験は、暴落時における最強の防波堤になります。

ストレスフリーな出口戦略: 資産を取り崩すという「資産を食べる」プロセスを意識せず、資産が生み出す「果実(配当)」だけで生活が完結する。このシンプルさは、老後という不確実な未来において、何物にも代えがたい「安心感」という名のリターンを生みます。

うさおくん

うさおくんなるほどね! 再投資型で資産を大きく増やすのは『攻め』の戦略で、老後は分配金型で『守り』を固めるっていう二段構えができるわけか。それなら、今のうちから『まずは再投資』で全力でアメーバ増殖させて、将来に備えるのが理にかなってるね!

今のあなたには「攻め」の資産増殖が必要です。まずは内部再投資型で枠を埋め尽くし、アメーバのように資産を肥大化させる。そして出口が見えてきた時、必要に応じて分配金型にシフトする。この戦略なら、「資産効率」と「老後の平穏」という、一見矛盾する二つの価値を両立できるはずです。

おわりに

最適化の結論として、「今の時点でお金が必要でないなら、まずは内部再投資型ファンド(オルカン・S&P500など)一択でいい」と私は断言します。

なぜなら、内部再投資型で資産を極限まで増やしておけば、後から分配金型への組み替えも可能です。もちろん、その瞬間に大暴落が来るリスクはゼロではありませんが、出口戦略まで含めて考えれば、圧倒的に「再投資で増やす期間」を長く取る方が合理的だからです。

あの時、適当な設定で積立を始め、後からめちゃめちゃ調べて慌てて修正した数週間は、僕の知識不足が招いた授業料でした。僕のように枠を浪費して泣きを見るのではなく、まずは再投資で最大効率を目指してください。基礎的な NISA の解説は連載で解説していますが、その「Why(なぜそうするのか)」を、この記事で理解していただければ幸いです。

うさおくん

うさおくんそれではまた次回!

コメント