はじめに

特定口座(源泉徴収あり)……?NISA?特定口座?一般口座? 画面に表示された聞き慣れない言葉の羅列に、開始3分で携帯を投げ捨てました。

投資の入り口って、なぜあんなに意地悪な設計なんでしょうか。

おはこんばんにちは、Beniです。

さて、連載していた NISA/iDeCo などなどのお話も一旦終わりました。

NISA や iDeCo などが分からない方はまずこちらの連載を読んでいただけると、なんとな~く分かった気になれます!

今回からは連載型ではなく、How-to として。

自分が株とかを始めたときに詰まったことや、用語、意味不明で困ったことの説明/解説をしていきます。

今回は、あの時「これさえ知っていれば数時間も悩まなくて済んだのに!」という、口座区分の解説します。

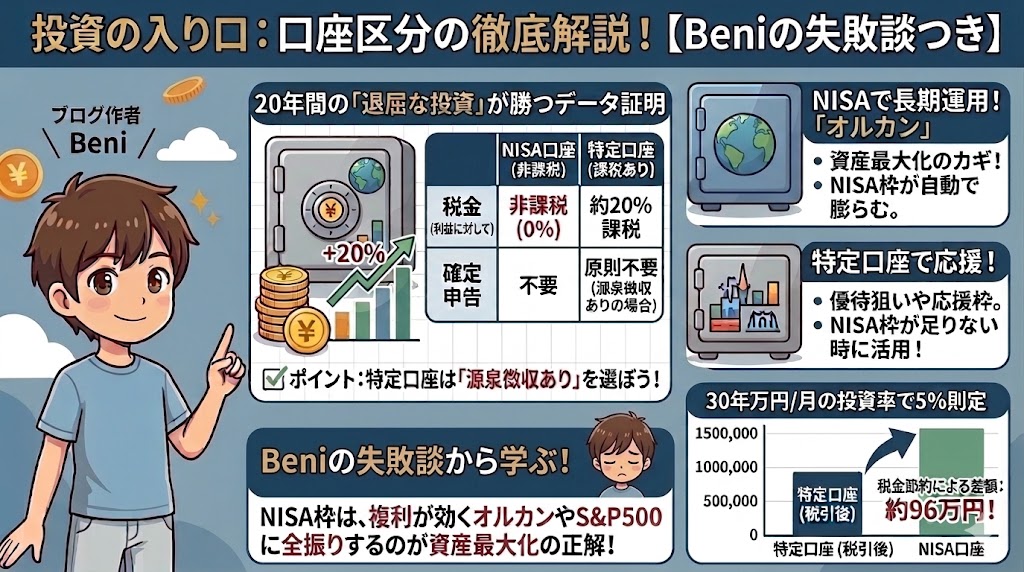

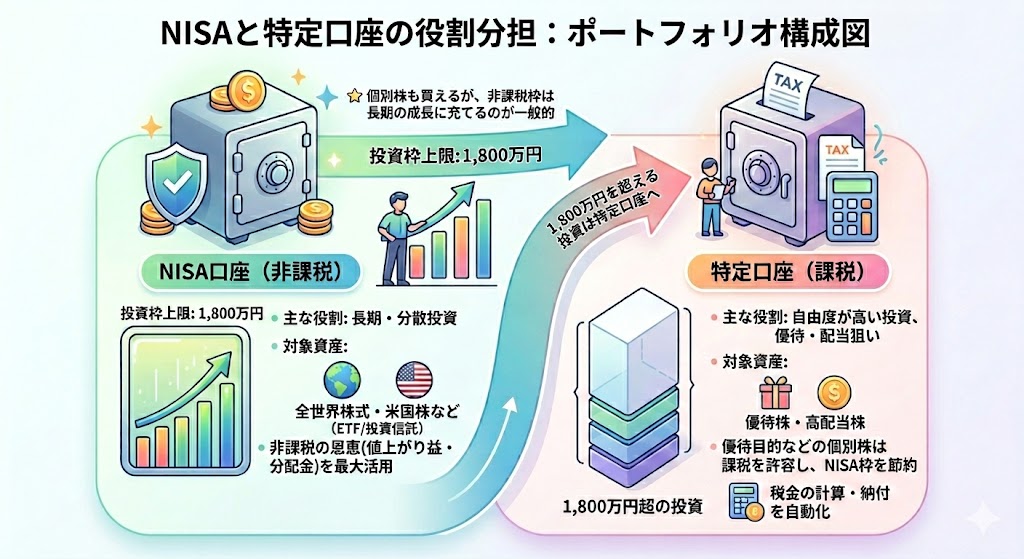

① 口座区分って結局何?

②【データ比較】なぜNISA口座だと資産が「最大化」するのか

③【戦略】NISA枠をどう使い倒す?

本題

① 口座区分って結局何?

うさおくん

うさおくん特定とか一般とか、言葉が難しすぎて画面の前で寝そう…。どれを選べばいいのかな。

口座の概念自体は、銀行口座と同じです。

あなた専用のお金を預ける箱です。

ただ、箱にも色々な種類があって、一般口座は普通の銀行と同じイメージで普通のお金を入れる箱。

NISA 口座は非課税の箱。

じゃあ何が違うのというと、口座区分とは、いわば「証券会社との税務処理の契約形態」を決めるフラグです。

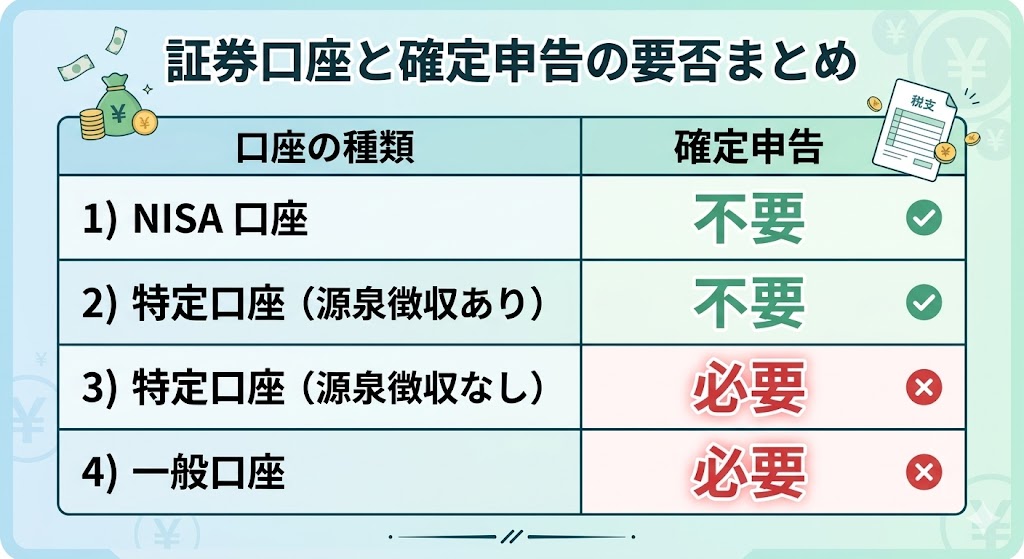

一般口座では得た利益は自分で確定申告をする必要がある、NISA 口座は非課税なので確定申告が不要。

このように税金関係の部分が主に変わってきます。

文字で書いてもわかりづらいので、画像で簡単に説明するとこのようになります。

気を付けてほしいポイントとしては、特定口座には2種類 (源泉徴収あり/なし) あります。

源泉徴収なしを選択した場合、確定申告を自分で行わないと申告漏れのペナルティを受けます。

あとから設定変更も可能ですが、「当年内に取引がないこと」などの条件が発生します。

基本的には「源泉徴収あり」でデメリットもないので、特定口座を作成する場合には「源泉徴収あり」を選択しましょう。

②【データ比較】なぜNISA口座だと資産が「最大化」するのか

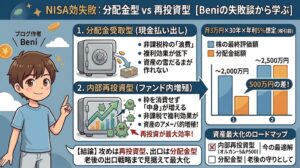

唐突ですが、投資の衝撃の事実をお伝えします。

投資で得た利益には、通常約20%の税金がかかります。特定口座では、利益が出るたびに自動的にこの「20%」が引かれていきます。

うさおくん

うさおくん20%も取られるの!? 100万円儲かっても20万円は税金で消えるってこと? それは地獄すぎるよ……!

しかし、NISA口座ならこの「20%の徴収」が完全にゼロになります。そう。NISA ならね。

NISA はこのコストを強制的にゼロにする仕組みだから、運用効率が圧倒的に高くなるんです。

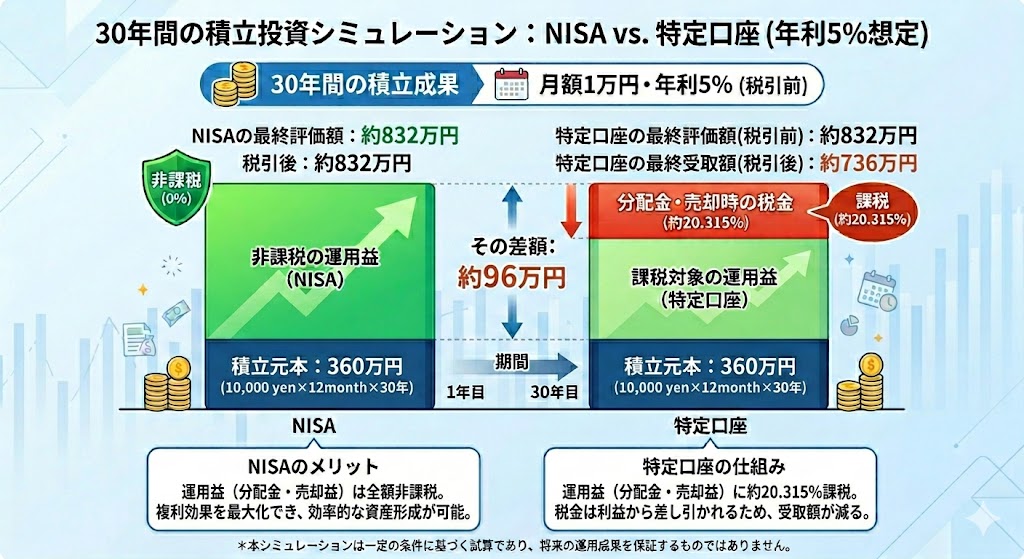

百聞は一見に如かず。税金の差でどれだけ変わるか試算してみましょう。

積立の条件は無理なく始められる金額として計算します。

▼投資内容

月額積立額: 1万円

運用期間: 30年

想定利回り: 年利5%(税引前)

30年積立投資した資産に税金がかかると、96万円もの差になります。

もちろん月1万より多く積立する場合には、もっともっと大きな差が生まれます。

③【戦略】NISA枠をどう使い倒す?

うさおくん

うさおくんNISAが最強なら、全てNISAに入れればいいんだね

おおむね正解です!!

ですが、たくさん NISA に貯金しようと思い始めると、NISA のルールが邪魔になります。

NISAは「非課税枠」という最強の特権 がありますが、同時に NISA 口座には生涯 1,800 万円という「容量制限」があります。1,800 万円というと途方もない数字に見えますが、毎月5万円を30年間行うと上限に行ってしまいます。

連載の第三回の方でもお伝えしましたが、手取り額の 20% を銀行貯金や投資に貯金することが良いとされています。つまり、手取り額が 25 万円以上の方は、NISA 枠を上限まで使う可能性があることになります。

そう考えると、実はかなりの人が上限まで使う可能性を秘めています。

NISA 口座は連載中にお話したオルカンとかの安定貯金だけではなく、個別株と呼ばれる普通の株を購入することもできます。

私は特定口座に、応援枠として オリエンタルランド (ディズニー) の株を持っています。

(ディズニーランドに1人で行ったこともあるくらい、ディズニー好きです)

株を持つメリットとして3つあります。1つ目は「株価が上がれば自分の資産が増える」、2つ目は「所持株数に応じて配当金がもらえる」、3つ目は「株主優待がもらえる」

「株主優待」が何かというと、その企業の商品や、ポイント、商品券がもらえるのですが、オリエンタルランドはディズニーの入場チケットがもらえます。

そのような「株主優待」がある株は、デメリットとして配当金が少ない傾向があります。

うさおくん

うさおくんディズニー愛で話が脱線している…。

本題に戻します。

なぜ内部再投資型の「オルカン」や「S&P500」が良いかを書くと記事が長くなりすぎるので、それは別の記事で書くことにして、今は簡単にな理由だけ。

まず、NISA の上限が 1,800 万円なのはお話した通り。

でもこれは「購入価格」で計算される。

「個別株」や「配当金重視のファンド」の場合、どう頑張っても NISA の上限は 1,800 万円です。

一方、「オルカン」や「S&P500」は “内部再投資型ファンド” と呼ばれます。内部再投資がファンドは、その特性上 1,800 万円まで利用後も新規購入はできないが、内部的には配当ととして再投資が行われ、NISA枠内でどんどん膨れ上がります。

放置すれば放置するほど、2,000 万円にも 3,000 万円にも膨れていき、それの売却益すべてが税金免除となります。

そのため、資産を最大化したいなら、NISA 枠には「長期で複利が効く内部再投資型ファンド(オルカンなど)」をフル投入するのが正解です。

それ以外の株で NISA 枠を使ってしまうと、増える力が減るため、応援枠などの個別株は「特定口座」を利用すると最大限 NISA の恩恵を受けることができます。

おわりに

いかがでしたでしょうか。

簡単な用語の説明から、口座の使い方を解説してみましたが少しでもイメージが掴めたら幸いです。

私は株取引を始めた時に独学で調べたので、とても時間はかかったし、それでも自信はないしでしたので、少しでも時短になれたなら嬉しい限りです。

ちなみに余談ですが、NISA もある程度調べて定期購入はしていたものの、どうがんばっても初心者です。

内部再投資型だと複利の力が爆発することに辿り着くのに2か月くらいかかり、一度 NISA 枠に購入した邪魔なものを売却して、オルカンを再度購入するというなんとも面倒なことをする羽目になりました。

売却しても年間の購入枠は復活しないのと、微妙にマイナス状態 (1000円程度) で売却したのでとてももったいないことをしております…。

内部再投資型がすごいことに気づいたのも偶然だったので、2か月で済んだだけマシとも言えます。

口座開設だったり、定期購入の設定はとても面倒くさい手続きですが、その頑張りが数年後の「不安」を消し去ってくれます。皆さんは是非、人の不幸を笑いながら、最初からこのルートで進んでください。

お金に余裕があれば、仕事も選ぶことができますし、うまくいけば週2、3 くらい働けばよい人生になる。かも。

うさおくん

うさおくんそれではまた次回!

コメント