本記事は、個人型 (iDeCo) を対象に記載しています。

企業型 DC の場合、加入者が勝手に運営管理機関の変更はできません。

はじめに

「書類が届かない……!ログインもできない……!」

iDeCo の住所変更を放置した結果、年末の確定申告時期に重要な書類が届かない、サポートセンターとたらい回しにされたあの悪夢の年末。結局、ログイン情報も取り寄せられず、冷や汗を流しながら確定申告に追われる日々を過ごしておりました。

おはこんばんにちは、Beni です。

以前の記事で、なぜ iDeCo でネット証券を選ぶべきなのかをお話ししました。今回は、その続編として「すでに iDeCo 口座を開設しているが、実は高い手数料を払い続けている人」に向けて、iDeCo 口座を移管するためのロードマップを解説します。これから iDeCo はじめるか悩んでいる方も参考にはなると思います。

① 手数料の恐ろしさ

② 移管手続きの「完全攻略」ロードマップ

③ おまけコラム:2026 年からの「iDeCo 掛け金上限引き上げ」に備えよう

④ おまけコラム:iDeCo の商品選び、NISA と分けるべき?

本題

① 手数料の恐ろしさ

突然ですが、iDeCo をすでに始めているあなた。今、設定している商品の「信託報酬」や「毎月の手数料」を正確に認識していますか?

「なんとなく昔の会社で言われるがままに設定して、そのままにしている」という場合、その設定、本当に大丈夫でしょうか。

手数料の差が招く「生涯コスト」の残酷な現実

細かい計算や手数料の仕組みについては、以前の記事で詳しく解説しました。細かい話はそちらをご参照ください。

ここでは結論だけお伝えします。

証券会社によって、コスト差が出るものは以下の通り。

- 管理手数料: 毎月の固定費の積み上げ

- 信託報酬: 運用中に差し引かれる維持費

一般的な運用期間(30年)を前提とした場合、コストが安い証券会社に切り替えるだけで、生涯で「20 万円〜30 万円以上」もの資産が手元に残る計算になります。

さらに言えば、この浮いたコストを複利で運用に回せていれば、その差はさらに拡大します。銀行に預けているだけで、あなたは毎日こつこつと「自分の資産を削るコスト」を払い続けているようなものです。

ここからは、その損失を食い止めるための「移管手続き」という具体的な対策へ進みます。

② 移管手続きの「完全攻略」ロードマップ

iDeCo の移管手続きは、正直に言ってかなり面倒です。

しかし、一度手続きしてしまえば、あとは自動的に低コスト運用が回り続けます。「今の苦労」と「将来の利益」を天秤にかけて、以下のステップで進めていきましょう。

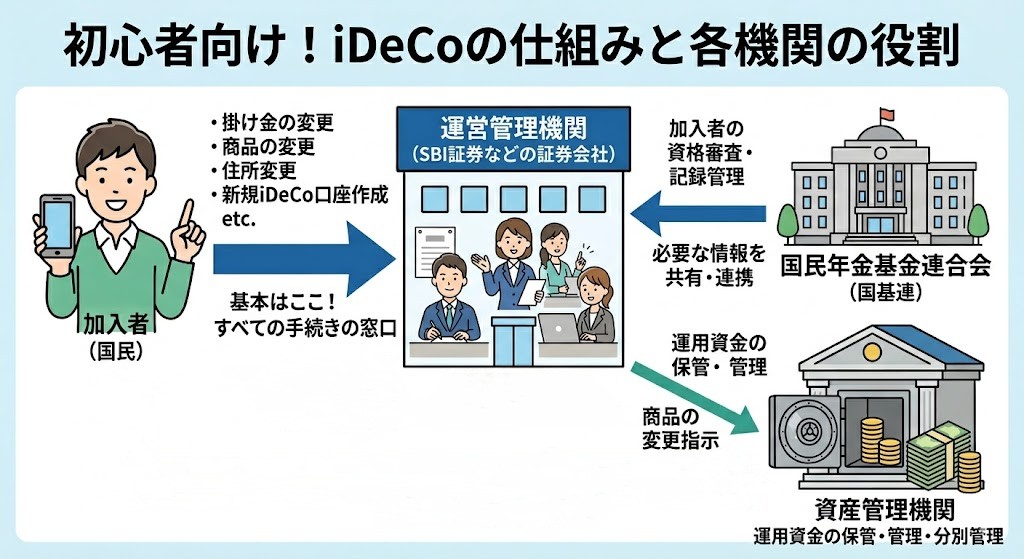

実際に移管するときにこれが分からなくて、どこに連絡すればいいのか散々悩みましたので、ロードマップに移る前に、iDeCo に関する登場人物を整理しておきます。

基本的には皆様は、運営管理機関に連絡すれば大体解決するということだけ覚えていただければ大丈夫です。

移管手続き/新規口座開設のロードマップ

移管の場合:実施必要

新規の場合:実施不要

もしあなたが引っ越しなどで住所が変わっているなら、まずは「現運営会社」での住所変更が必須です。

変更が不要な方はこのステップはスキップして OK です。

- かかる期間: 申請自体は電話でも、書類郵送でもすぐ終わります。ただ、変更内容が受理されてから実際に情報が更新されるまで 1~2 か月くらいかかります。

- ポイント: 情報が更新されるまで、結構時間がかかります。住所などの登録情報が古いままの場合、移管手続きが却下される可能性があるので、変更は早めに行いましょう。

移管の場合:実施必要

新規の場合:実施必要

前章で「信託報酬(コスト)」の大切さを伝えましたが、移管先を選ぶ際はコストだけでなく、「自分の大切な資産を、どこに置くなら納得できるか」という視点も大切にしてください。

その証券会社のUIやサービスに親近感が持てるかどうかです。毎日管理画面を開くのが苦にならないか、何かあった時に使いやすいか。「ここなら信頼して老後まで資産を預けられる」という納得感が、結果として長期運用を成功させる最大の鍵になります。

- かかる期間: Web での資料請求自体は 5 分。資料到着まで 3〜7 日程度。

- ポイント: 運営管理手数料が無料であること、コスト(信託報酬)が低いインデックスファンドが揃っていることはもちろんですが、サイトの使い勝手や信頼性も含めて「納得できる場所」かどうかを判断してください。将来の資産を育てるための「陣地選び」は、妥協しないことが大切です。

移管の場合:実施必要

新規の場合:実施必要

届いた書類に必要事項を記入し、返送します。

- かかる期間: 記入に 30 分程度。返送後、審査のため 1〜2 ヶ月の待機時間。

- ポイント: 本書類には現在の「運営管理機関名」および「運営管理機関コード」が必要となりますので、事前に確認を行っておくとスムーズに書類の記入ができます。また、移管の手続きは、書類を投函してからしばらく音沙汰がありませんが、審査中なので気長に待ちましょう。

うさおくん

うさおくん「運営管理機関コード」が分からなければ、未記載でも大丈夫だったよ

移管の場合:実施必要

新規の場合:実施必要

返送後、審査を経て 1〜2 ヶ月ほどで、新しい証券会社から「ログイン ID・パスワード」が郵送されてきます。これが届いたら、まずはサイトにログインしましょう。

- かかる期間: 書類が届いてからログインするだけ。10 分程度。

- ポイント: 一生使うものなので、アカウントとパスワードは忘れないように。

移管の場合:実施必要

新規の場合:実施不要

ここが一番重要です。

移管の場合、現在 iDeCo で購入しているファンドは運営管理機関側で1回すべて売却され、現金に変換されます。移管先には現金が渡されるイメージとなります。

そのため、移管されてくる資金を「どの商品で運用するか(分配先)」を指定する必要があります。これをしないと、移管されたお金が「現金(定期預金)」のまま放置され、資産が増えない状態になってしまいます。

※ 運営管理機関によっては、何かしらのルールに従って、勝手に分配される可能性があります。

- かかる期間: 商品選び、設定に 30 分程度。

- ポイント: 冒頭記載の通り、移管時は一度売却されます。つまり現在の運用状況がマイナス局面だった場合、マイナスが確定します。数千円の微々たるマイナスであれば良いですが、マイナスが大きい場合には移管によるメリットより、デメリットの方が大きくなってしまいます。購入しているファンドにもよるので一概には何とも言えませんが、復活が見込めるファンドであれば数か月~数年放置のほうが良いでしょう。

うさおくん

うさおくん投資は波があるものって勉強したよ!マイナスを確定しなければ、プラスに転じるタイミングがあるもんね!

購入しているファンドが攻めのファンド、つまりハイリスクハイリターンのファンドの場合は、もっと下がり続ける可能性がある。自分の購入しているファンドの特性は理解しておく必要があります。

移管の場合:実施必要

新規の場合:実施必要

移管金が新しい口座へ入金され、指定した商品で買い付けが行われれば完了です。これから毎月積み立てるお金に関しても、同じように分配先を指定しておきましょう。

迷ったらここから。おすすめの証券会社

ここまで移管のステップを解説しましたが、最初の手続き先をどこにするかは非常に重要です。

連載の第4回でもお話しした通り、コストと将来の拡張性を重視して [SBI 証券の iDeCo] をお勧めしています。数ある証券会社の中でも、運用コスト(信託報酬)の低さや、NISA と証券口座を合わせることで SBI証券のアプリで資産状況が1画面ですべて見えるようになります。

どこにすべきか悩んでいる方は、SBI 証券にしておけば後々後悔することもないと思います。ロードマップに記載の通り、移管や新規開設はとても時間がかります。

少しでも気になった方は、まずは資料請求をして、手元に情報を取り寄せてみてください。

資料はWeb請求から数日〜1 週間程度で手元に届きます。書類をパラパラと眺めるだけでも「あ、これから資産が自動で育つ仕組みを作るんだな」という実感が湧いてくるはずです

③ おまけコラム:2026 年からの「iDeCo掛け金上限引き上げ」に備えよう

2026 年 12 月からスタートする iDeCo の掛け金上限引き上げは、資産形成における非常にポジティブなニュースです。今のうちに、何が変わるのか整理しておきましょう。

拠出限度額はどうなる?

今回の改正で、お勤め先や職業に関わらず、拠出できる合計額の枠が以下のように整理・引き上げられます。

- フリーランス・自営業の方(第 1 号被保険者)

- 国民年金基金や付加保険料との合算枠が拡大し、最大月額 7.5 万円となります。

- 会社員・公務員の方(第 2 号被保険者)

- 企業の年金制度(企業型 DC 等)の有無に関わらず、企業年金の掛金と iDeCo の掛金を合わせて、最大月額 6.2 万円という一つの枠に整理されます。

※上記は拠出限度額です。会社員の方は、勤務先が拠出している金額分を差し引いた額が、自身で拠出できる iDeCo の枠となります。また、ご自身の正確な枠は「ねんきんネット」等で最新情報を必ず確認してください。

変更の手続きはいつから、どうやればいい?

上限引き上げに伴い、「もっと積み立てたい」と思った場合の変更方法は以下の通りです。

- いつから手続きできる?:電子申請(e-iDeCo)の場合は事前受付は行われず、2026 年 12 月 1 日より受付開始となる予定です。運営機関経由での手続き受付開始時期は、運営機関によって異なりますが、制度開始に合わせて順次案内があるはずです。

今のうちにやっておくべきこと

制度変更を待つのではなく、「今のうちに手数料の安い口座に移しておく」のが賢い選択です。

上限が上がれば、毎月積み立てる金額が増えます。つまり、「高い手数料を取る運営会社」で運用し続けると、今後はさらに大きな損をする可能性が高いということです。

増額のタイミングで焦って手続きするのではなく、今のうちに「コスト最適化」という準備を済ませておけば、ルール変更後もスムーズに上限まで資産形成を加速させることができますよ。

④ おまけコラム:iDeCo の商品選び、NISA と分けるべき?

「iDeCo では何を買えばいいの?」と悩む方もいるかもしれません。私は「iDeCo は、オルカン(全世界株式)100% で OK」と考えています。

個人的な意見ですが、iDeCo だからといって特別な商品を買う必要はありません。ただし、iDeCo は「完全な老後資金」と位置づけているため、NISA 以上に守りの意識したほうが良いと考えています。

- iDeCo: 60 歳まで引き出せない。確実に老後用資金となるため、ここが不足していると毎日不安な生活になる可能性がある。

- NISA: 老後用にためつつも、老後以外にも早期リタイアなどを実現するために利用可能。最悪、お金が足りなければ働くこともできるタイミングであり、iDeCo が育っていれば問題ないため、少し攻めても良い。

結局、最強の戦略は「シンプル」

あれこれと商品を選び分けるのは、一見するとリスク分散のように思えます。しかし、初心者が悩んで時間を失うことや、コストの高い商品に手を出してしまうことの方が、長期では大きなリスクになります。

インデックス投資の王道である「全世界株式(オルカン)」は、iDeCo という長期・自動積立の仕組みと非常に相性が良いです。これが、最もリスクリターンのバランスが高く、管理コストが低い戦略です。iDeCo も NISA も、あまり難しく考えすぎず、シンプルにオルカンをお勧めします。

おわりに

投資は、コストを最小化し、運用を自動化すれば、あとは複利が勝手に働いてくれます。

私のように「なんとなく銀行」で放置して後から泣きを見るのではなく、まずはご自身の手数料を確認してください。その小さな手続きが、将来のあなたの資産を確実に守ってくれます。

うさおくん

うさおくんそれではまた次回!

コメント