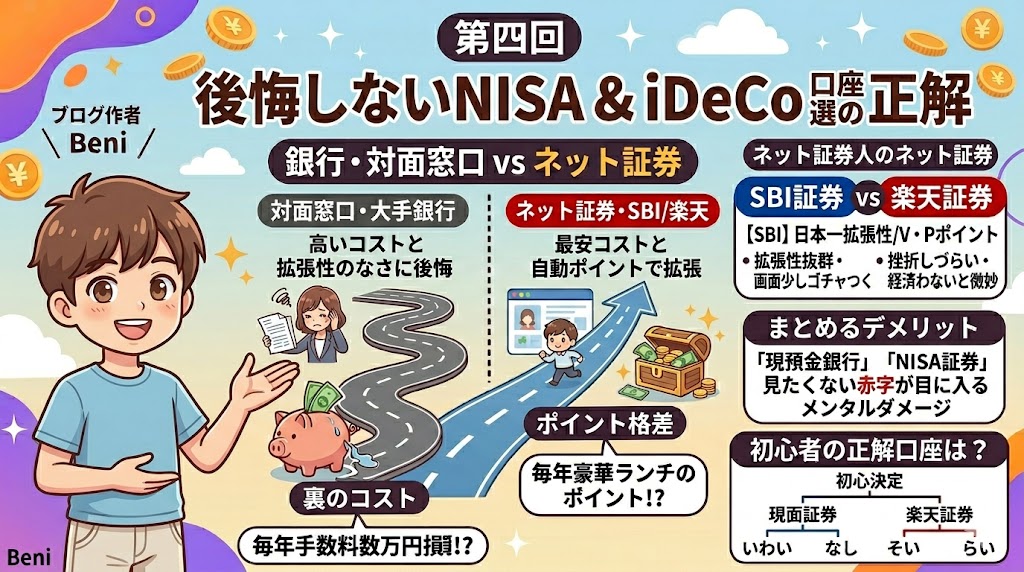

はじめに

前回の記事を参考に、無事に証券口座を開設できたみなさん、本当にお疲れさまでした。

恐らくすでに面倒くさい…って思ってるいる人もいるかと思います。

でも大丈夫です。少し前まで何もわからなかったはずが、今必要性を感じて口座の作成まで終わっているのです。

意志あるところに道はひらけます。あなたの将来が少しでも良くなりますように。

うさおくん

うさおくんぼくも重い腰を上げてなんとか証券口座を作った!

でも……いざ画面を開いたら、なんか『つみたて投資枠』とか『成長投資枠』とかあるし、商品も多すぎて何から手をつければいいのかサッパリわからない。。。

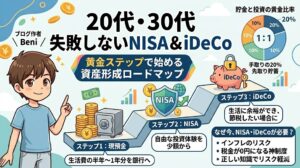

口座を開いて一息ついたのも束の間、「枠の仕組み」と「銘柄の多さ」という次の壁にぶつかっていませんか?実は、新NISAで買える商品は何百種類もあります。

おはこんばんにちは、Beniです!

最初からあれこれ目移りして、いろんな枠や商品に手を出すのは絶対にNGです。私の投資方針は一貫しています。「極力リスクを減らし、データに基づいた手堅い銘柄を1つだけ買い続けること」。

今回は、まず知っておくべきNISAの「2つの枠」の正しい使い分けと、私が実際に買い続けている王道銘柄の「嘘偽りのない過去データ(実績)」を解説していきます!

- ① どっちを使えばいい?「つみたて投資枠」と「成長投資枠」の違いと最適解

- ② ファンド?オルカン?S&P500? 謎の呪文を解説!

- ③「退屈な投資」が勝つ理由をデータで証明!オルカン・S&P500・テーマ株の30年推移比較

- ④ 知識ゼロでもプロと同じ結果が出る、20年間の「積立シミュレーション数字」

- ⑤ 一瞬で資産が半減する!?初心者が「テーマ型投資」に絶対に手を出してはいけない理由

- ⑥ 結論:迷ったら「つみたて枠×オルカン1本」をセットして気絶せよ

本題

① どっちを使えばいい?「つみたて投資枠」と「成長投資枠」の違いと最適解

証券口座を開いてマイページにログインすると、必ず「つみたて投資枠」と「成長投資枠」という2つの言葉が出てきます。ここで混乱してしまう人が多いのですが、仕組みは非常にシンプルです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間の投資上限 | 120 万円/年 | 240 万円/年 |

| 障害の投資額上限 ※NISA全体で 1,800万円まで | 最大 1,8000 万円まで | 最大 1,200 万円まで |

| 買える商品 | 国が厳選した安全性の高い投資信託のみ | 投資信託、国内外の個別株、ETFなど何でも |

| 購入方法 | 定期的な「積立」のみ | 積立も、スポット購入 (一括) も両方OK |

| 初心者の優先度 | (最優先!) | (慣れるまで無視で OK) |

うさおくん

うさおくん成長投資枠のほうがたくさんお金を入れられるし、何でも買えて良さそう

そう見えますよね。でも、何でも買えるということは、それだけ「大損するハイリスクな商品」も紛れ込んでいるということです。一方、「つみたて投資枠」は、国が事前に「ぼったくり手数料の商品」「危険な商品」をすべて排除してくれています。

そのため、私たち会社員やフリーランスが手堅く資産を作るなら、まずは「つみたて投資枠」だけを使い、国が認めた王道の投資信託を毎月コツコツ積み立てるのが正解です。成長投資枠は、最初は完全に無視してしまって構いません。

② ファンド?オルカン?S&P500? 謎の呪文を解説!

つみたて投資枠で「具体的に何を買えばいいのか」。私が心からおすすめできる王道銘柄は2つしかありません。

……と、その前に、そもそも「S&P500」や「オルカン」って何なのか、すごく簡単にお話ししておきますね。

結論から言うと、これらは「ファンド(投資信託)」と呼ばれる商品です。

うさおくん

うさおくんファンド?オルカン?S&P500?

なんかの呪文…?

全然難しくないですよ! ファンドをめちゃくちゃ簡単に例えるなら、「プロが作った、企業の株の『詰め合わせパック』」です。

たとえば、アメリカの優秀な企業500社の株を自分で1株ずつバラバラに買おうとすると、数千万円という莫大なお金が必要になってしまいます。 そこで、たくさんの投資家から「100円」や「1,000円」といった少額のお金を集めて、大きな1つの『お財布(ファンド)』を作ります。

その集まった大金を使って、投資のプロ(運用会社)が「アメリカの超エリート500社の株を、代わりにまるごと買ってパッケージ(詰め合わせパック)にしてくれたもの」、それが「S&P500」というファンドなんです。

私たちは、その詰め合わせパックの「1コマ」を、毎月3万円といった手の届く金額で一口ずつ分けて買っているイメージです。

これなら、1つの会社が倒産しても他がカバーしてくれるので、大損するリスクを極限まで減らすことができます。

読者のみなさんが購入画面で迷子にならないよう、正式名称とそれぞれの特徴をセットで解説します!

通称:オルカン(正式名称:全世界株式)

- 検索画面で打ち込む正式名称: 『eMAXIS Slim 全世界株式(オール・カントリー)』

- 中身: アメリカ、日本、ヨーロッパ、新興国など、これ1本で世界中の約3,000社に丸ごと分散投資する商品です。「オール・カントリー」を略して、みんな「オルカン」と呼んでいます。

- 特徴: 中身のバランス(国ごとの比率)は、世界の経済状況に合わせて自動でアップデートされます。今はアメリカの企業が約6割を占めていますが、将来もしインドや他の国が台頭してきたら、私たちの代わりに自動でその国の比率を増やしてくれます。

- こんな人におすすめ: 「とにかくリスクを最小限に抑えたい」「20年後、どの国が勝っているか予想なんてできないから、地球全体の成長に丸ごと賭けたい」という、究極のほったらかし・安全運転を目指す人。

通称:S&P500(正式名称:米国株式)

- 検索画面で打ち込む正式名称: 『eMAXIS Slim 米国株式(S&P500)』

- 中身: アップル、マイクロソフト、アマゾンなど、アメリカの超エリート企業500社だけに集中投資する商品です。

- 特徴: 投資先はアメリカ1国だけですが、これらの企業は世界中でビジネスを展開しているため、実質的には世界経済を引っ張る最強のリーダーたちに投資することになります。過去の成長率は、オルカンよりもこのS&P500のほうが一段と高い実績を残しています。

- こんな人におすすめ: 「これからも世界を引っ張るのはやっぱりアメリカだし、今後もイノベーションはアメリカから生まれるはず!」と、少しリスクをとってでも、より高いリターンを狙いたい人。

【重要】証券会社(運用会社)の組み合わせで買えない商品がある!?「ブランド名」の罠

うさおくん

うさおくんなるほど!『オルカン』って略称だったんだね!

正式名称の『eMAXIS Slim 〜〜』で検索すれば一発で出てくるね。でも、頭についてる『eMAXIS Slim(イーマクシス・スリム)』って何?

「全世界株式(オルカン)」や「S&P500」というのは、あくまで商品のジャンル名に過ぎません。実際には、色々な運用会社が独自の「ブランド名(シリーズ名)」をつけて販売しています。

中身は同じ全世界株式でも、選ぶブランドを間違えると「手数料(信託報酬)が高いぼったくり商品」を掴まされてしまうリスクがあるのです。

私たちが選ぶべき正解は、業界最安コストを走り続ける『eMAXIS Slim』シリーズの2つ(上で紹介した正式名称のもの)だけです。他社が値下げしたら自動で対抗して手数料を下げてくれる神ブランドなので、これを選んでおけば間違いありません。

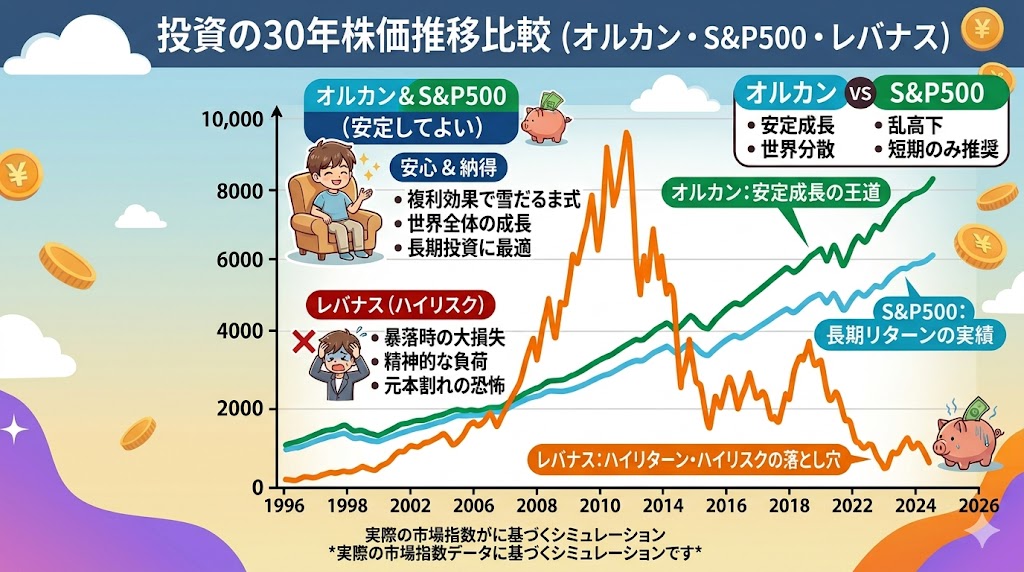

③「退屈な投資」が勝つ理由をデータで証明!オルカン・S&P500・テーマ株の30年推移比較

いつも通りですが、、、想定以上に前置きが長くなりました。

ここからが本当にお伝えしたい事で、退屈な投資を進める理由を解説していきます。

「世界全体の平均を持つなんて地味だし、大して増えないんじゃない?」と思うかもしれません。そこで、言葉での説明ではなく、過去30年間の株価推移データを見てみましょう。

このデータが示す通り、世界経済やアメリカの経済は、過去何度も大暴落を経験しながらも、長期的には右肩上がりで成長し続けています。

過去20〜30年の平均をとると、オルカンやS&P500の年間平均利回りは「約5%〜7%」という安定した数字に収束していきます。これこそが、「世界経済の成長に乗っかる」という退屈な投資の圧倒的な強さです。

ただ、「絶対に増える」というわけではありません。過去データや世界インフレの情勢を見ても増える傾向であることが見えるだけです。

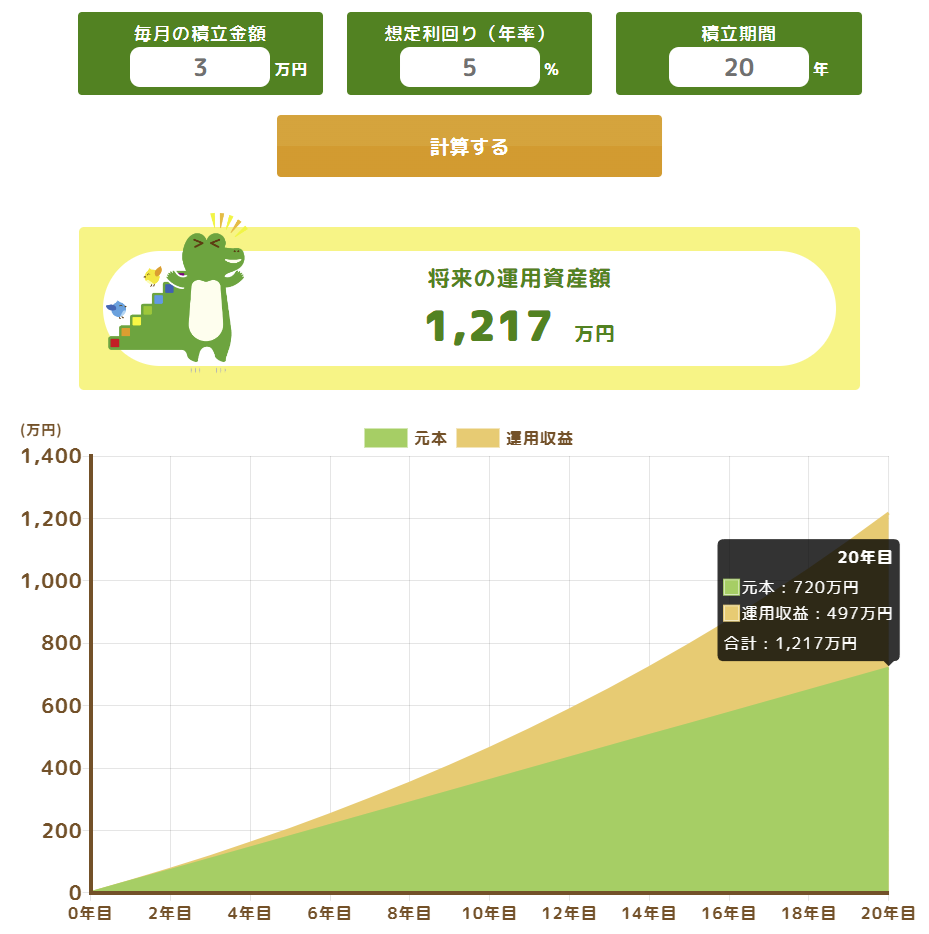

④ 知識ゼロでもプロと同じ結果が出る、20年間の「積立シミュレーション数字」

「年間利回り5%〜7%」と言われてもピンとこないと思うので、実際の金額でシミュレーションしてみましょう。 もし、毎月3万円を「利回り5%」で20年間、つみたて投資枠でただひたすら無心で積み立てた場合、数字は以下のように変化します。

- 投資した元本(自分で出したお金): 720万円

- 20年後の資産総額: 約 1,217 万円

- 増えた利益: + 約 497 万円!

この数字の最も恐ろしいところは、「知識ゼロの初心者が、最初の5分で積立ボタンを1回押して20年間放置しただけ」で、24時間市場に張り付いているプロの投資家と全く同じ「+513万円」という結果を出せるという点です。これ以上の再現性は世界中どこを探してもありません。

⑤ 一瞬で資産が半減する!?初心者が「テーマ型投資」に絶対に手を出してはいけない理由

一方で、SNSや雑誌でよく特集される「AI関連テーマ型ファンド」「新興国・インド株1点突破」「特定の個別株」といった尖った投資は、なぜ初心者に絶対おすすめできないのでしょうか。

先ほどの30年推移のグラフを思い出してください。ブームに乗った尖った投資は、一瞬で資産が2倍・3倍になることもありますが、ブームが去れば数年で資産が30%〜50%マイナス(半減)になるリスクが普通にあります。

うさおくん

うさおくん定量的データを見せられると納得だね。

でも、暴落する前にうまく売り抜ければ大儲けっしょ

それがプロでも不可能な「ギャンブル」なんです。未来の勝ち馬を完璧なタイミングで当て続け、暴落の直前に売り抜けるなんて芸当は、初心者の私たちには不可能です。調子が良い時だけ華やかに見えて、裏では多くの人が大血を流して退場していくのがテーマ型投資のリアルです。

⑥ 結論:迷ったら「つみたて枠×オルカン1本」をセットして気絶せよ

ここまでのデータと根拠を踏まえた、私の結論はとてもシンプルです。

「新NISAの『つみたて投資枠』を使い、一番つまらなくて地味な『オルカン(全世界株式)』を1つだけ選んで、毎月自動で買い続けること」

これが、私たちフリーランスや会社員が、本業や生活の平穏を守りながら、確実にお金を増やしていくための唯一の鉄則です。

投資を始めたばかりの頃は、毎日スマホで値動きをチェックしたくなるかもしれません。でも、インデックス投資の真の正解は、「設定したことすら忘れて、本業や趣味を楽しむこと」です。退屈こそが正義であり、最強の戦略です。

まずは証券口座の中で、この王道銘柄を月々5,000円や10,000円といった少額からでも、自動積立にセットすることから始めてみてくださいね!

おわりに

今回は、新NISAの「2つの枠」の正しい使い分けと、データが証明する王道銘柄の強さについて解説しました。

最後に、今回の大切なポイントをもう一度おさらいしておきましょう。

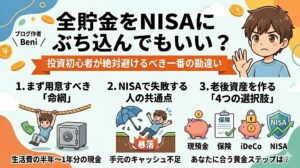

「成長投資枠」は最初は無視!安全性の高い「つみたて投資枠」を最優先で使う

あれこれ目移りせず、歴史的な実績がある「オルカン」や「S&P500」を選ぶ

プロと同じ結果を出すための正解は、設定した後に「いい意味で気絶(放置)する」こと

投資を始めると、最初は毎日スマホで値動き(プラスマイナス)をチェックしたくなるかもしれません。でも、本当に資産を増やせる人というのは、自分が投資をしていることすら忘れて、毎日を全力で楽しんでいる人です。

何が起こるか分からない未来だからこそ、投資はデータに裏付けされた「一番つまらない王道」に任せて、私たちは本業や大切な趣味、日々の生活にエネルギーを注いでいきましょう!

せっかく作った証券口座です。まずは月に5,000円でも、10,000円でも構いません。未来の自分へのお小遣いを仕込むつもりで、最初の「自動積立」をポチッとセットしてみてくださいね。

ただし、生活費の半年〜1年分の「守りの現金」は “必ず”、先に準備することをお忘れなきよう。

ここまで全5回の連載をお読みいただき、本当にありがとうございました!みなさんの資産形成が一歩前進することを、心から応援しています!

連載型で簡単な説明をしてきましたが、次回以降は必ずやらなければならない設定や、もう少し踏み込んだ内容を記載していこうと思ってます。

あと個人的に ReFa で働きたいくらい ReFa 好きなので、美容系の記事もそのうち書いていくつもりです!

そちらもお楽しみに。

うさおくん

うさおくんそれではまた次回!

コメント