はじめに

第3回までで、20代・30代が将来に向けてお金をどう割り振るべきか、という戦略をお話ししてきました。「よし、自分も少額から始めてみよう!」と思ってくださった方もいるかもしれません。

うさおくん

うさおくんやる気は満々なんだけど、具体的にまず何をすればいいのか右も左もわからない…。

そうなんです。投資の大切さはわかっても、いざ始めるとなると「手続き」という最初の壁がやってきますよね。NISAやiDeCoをスタートするには、まずお金を運用するための「口座(お財布)」を作ることが何よりも先決です。

おはこんばんにちは、Beniです!

今回は、すべての土台となる口座選びについて、私が血を流して学んだリアルな体験談を交えながら、初心者の方が絶対に後悔しない選び方をフラットにお届けします!

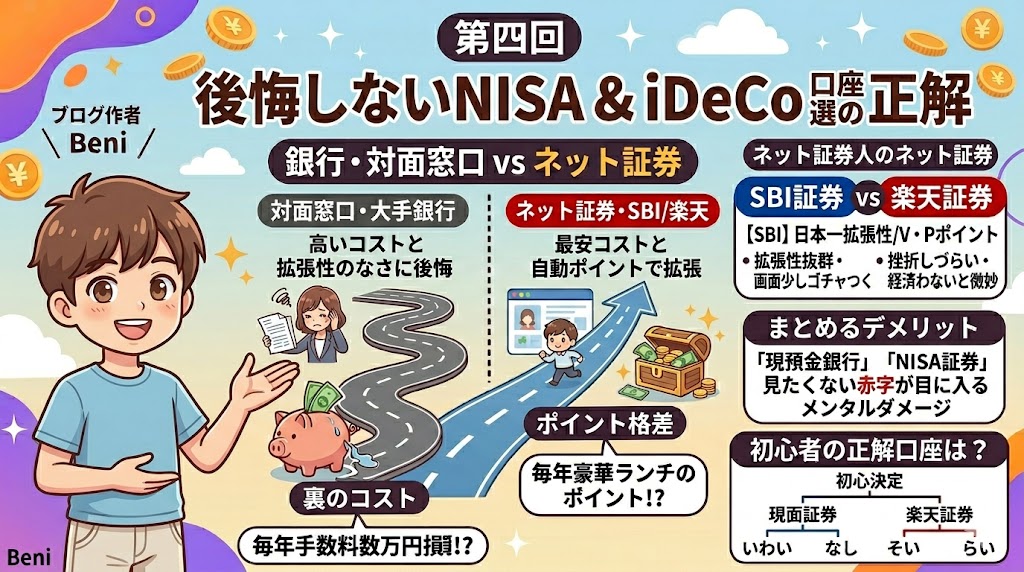

- ①「銀行や会社の窓口」で口座を作ると絶対に後悔する理由

- ② 知らなきゃ数十万円の損!?口座選びで決まる「裏のコスト」と「ポイント格差」

- ③ 一元管理の落とし穴!NISAとiDeCoを同じ口座にまとめる意外なデメリット

- ④ 結局どっち?2大巨頭「SBI証券」と「楽天証券」のフラットな本音比較

- ⑤ 右も左もわからない初心者が、最初の一歩で選ぶべき「正解の口座」

本題

①「銀行や会社の窓口」で口座を作ると絶対に後悔する理由

投資を始める前の私は、「どこで口座を作っても大して変わらないでしょ」と完全に油断していました。その結果、以下の大失敗を経験することになります。

かつての私は、会社で案内された昔ながらの対面型の保険会社でなんとなく iDeCo を運用し、「普段使ってるから便利そう」という安直な理由だけで、メインバンクの大手銀行でNISA口座を作ってしまいました。

しかし、これが悲劇の始まりです。あとから仕組みを知って「投資口座をまとめてオンラインで一元管理したい!」と思った時には、NISA/iDeCo 口座の引っ越し(金融機関変更)は想像以上に地獄でした。大量の書類を郵送し、手続きが完了するまでに数ヶ月もの時間がかかってしまったのです。

さらに、自分が普段使っている「PayPay経済圏」などのポイント還元の恩恵も一切受けられず、最初の場所選びをなんとなくで済ませたことを激しく後悔しました。

うさおくん

うさおくん適当に窓口を選んちゃうと、あとからそんな苦労があるんだね

② 知らなきゃ数十万円の損!?口座選びで決まる「裏のコスト」と「ポイント格差」

「毎月の手数料やポイントなんて、大した違いはないんじゃない?」と思うかもしれませんが、長期の資産形成ではそれが命取りになります。私が「これはマズい!」と血の気が引いた、実際のコスト格差を具体的にお見せします。

毎月引かれる「口座管理手数料」の差

- 対面型の窓口: 毎月 319円 ➔ 27年間で 103,356円(約10万円)

- 大手のネット証券: 毎月 0円 ➔ 27年間で 0円(無料!)

(※別途、国民年金基金連合会等への共通手数料171円/月はどちらもかかります)

毎日引かれる「信託報酬(商品の維持費)」の差

- 窓口によくある投資信託: 年 1.5% 程度(1,000万円に対して 毎年15万円 が自動で引かれる)

- ネット証券の王道(オルカン等): 年 0.05% 程度(1,000万円に対して 毎年わずか5,000円)

さらに、ネット証券であればクレジットカードで積み立てたり、投資信託を持っているだけで、毎月自動でザクザクポイントが貯まる仕組みがあります。これだけの格差があるからこそ、最初から手数料が最安水準の「ネット証券」を選んでほしいのです。

持っているだけで差がつく「投信保有ポイント」の格差

さらに恐ろしいのは、引かれるコストだけではありません。「もらえるポイント」でも、口座によって絶望的な格差が生まれます。 もし将来、投資信託の資産が1,000万円に育った場合、ただ持っているだけで毎年もらえるポイントを比較してみましょう。

- SBI証券(PayPayポイント等): 毎年 約1,750ポイント が完全自動で貯まる!

- 楽天証券(楽天ポイント): 毎年 約1,700ポイント が完全自動で貯まる!

- 大手金融系: ほぼなし

ネット証券なら、ただ資産を置いておくだけで、毎年ちょっと豪華なランチに行けるレベルのポイントが「何もしなくても」お財布に振り込まれ続けます。片や銀行口座はポイントゼロ。これが、口座選びのリアルな格差です。

③ 一元管理の落とし穴!NISAとiDeCoを同じ口座にまとめる意外なデメリット

「だったらNISAもiDeCoもネット証券にまとめて、1つのアプリで資産が一元管理できれば最高!」 …と思うかもしれませんが、実際に私がやってみて「心がきつい瞬間」があることに気づきました。

というのも、普段の「現預金(生活費など)」を確認するだけのつもりでアプリを開いたのに、投資の総資産(今どれくらいプラスか、マイナスか)まで嫌でもすべて目に入ってしまうんです。

世界的な株価暴落の時期などは、見たくないのにマイナスの数字がドカンと表示されるので、メンタルがかなり削られます。

うさおくん

うさおくん画面を開くたびに大きな赤字が見えると、気になってソワソワしちゃいそう…

想像の3倍ダメージ食らうと思った方がいいです。投資とはそのメンタルダメージと戦う修行なので、戦う回数 (数字を見る回数) を減らすことがとても重要です。

もし「投資の画面を頻繁に見て一喜一憂したくない!」という人は、あえて現預金の銀行アプリと、投資の証券アプリをきっちり分けておく(通知を切るなど)のも、立派な防衛策になりますよ。

④ 結局どっち?2大巨頭「SBI証券」と「楽天証券」のフラットな本音比較

ネット証券を選ぶとなると、必ず名前が上がるのが「SBI証券」と「楽天証券」の2社です。ぶっちゃけ、この2社であればどちらを選んでも手数料の安さはトップクラスなので大失敗はありません。

それぞれの特徴をフラットに比較してみましょう。

| SBI証券 | 楽天証券 | |

|---|---|---|

| ここがスゴイ | 利用者が日本一多く、iDeCoの商品ラインナップなども含めて将来的な「拡張性」が抜群。三井住友カード積立や、投信保有でPayPayポイントやVポイントが選んで貯められる。 | スマホアプリや画面の使い勝手(UI)が圧倒的に綺麗。直感的に操作できるので、初心者への優しさはピカイチ。楽天カード積立で楽天ポイントがザクザク貯まる。 |

| ここが残念 | スマホアプリやWebサイトの画面(UI)が 少しゴチャついていて、見にくい。 | 楽天のサービス(経済圏)を全く使わない人にとっては、ポイントの恩恵が少し薄れてしまう。 |

⑤ 右も左もわからない初心者が、最初の一歩で選ぶべき「正解の口座」

最終的な結論として、以下のような基準で選ぶのが一番すっきりして後悔がありません。

「SBI 証券」にしておけば、大きな間違いありません。

特に自分の意志で「ここで作りたい!」という場所が決まっていないなら、国内シェアNO.1のSBI証券で作っておけば、今後の拡張性も含めてまず後悔することはありません。ポイント還元も含めて、長く安心して付き合えるお財布になります。

また、今後本ブログで投稿予定の口座開設や最低限の設定は、「SBI 証券」をベースに記載する予定です。

特にこだわりがない方は、こちらを選択いただいたほうが悩みが少なくなります。

楽天ポイントがたまる「楽天証券」がおすすめです。

画面が使いやすいので、こちらの方が挫折しづらいかもしれません。

💡 ちなみに:ネット証券がどうしても不安な人は?

「どうしてもスマホでの操作や、実店舗がないネット証券は不安…」という場合は、無理をせず、信頼できる大手銀行の窓口やアプリでNISAの相談をするのも一つの選択肢です。手数料はネット証券に譲りますが、「大手の安心感」を最優先したい人にはそれも立派な正解です。

私も以前、メインバンクの三菱 UFJ 銀行に合わせて、三菱 UFJ e スマート証券を利用していました。今でも一部は、そのまま利用しており、画面の見易さ使いやすさだけで言えば、正直ここが一番わかりやすくて良いです。

一応、こちらも口座開設の案内だけしておきます。

大切なのは、完璧を目指して立ち止まることではなく、自分のライフスタイルに合った場所で「まずは口座を作って始めてみること」。

重い腰を上げて、最初の一歩を踏み出してみましょう!

おわりに

最後までお読みいただきありがとうございました。

無事に自分に合う口座のイメージは湧いたでしょうか?

投資という名の「お財布(口座)」が準備できたら、次にやるべきことは決まっています。

次回、第5回はいよいよ、「じゃあ、具体的に何を買えばいいの?」という商品の選び方について詳しく解説します。

ここをクリアすれば、あなたのお金が自動で育つ仕組みを作る準備が完了します。次回もどうぞお楽しみに!

うさおくん

うさおくんそれではまた次回!

コメント