はじめに

うさおくん

うさおくん貯金だけだとリスクなのは分かった!じゃあさ、今ある貯金をぜんぶNISAにぶち込めば、将来大金持ちになれるってこと!?

第一回にて NISA の有用性についてお話しましたが、「よし、NISAを始めよう!」と思ったときに、絶対にやってはいけない一番の勘違い。それが「手元のお金をすべて投資に回してしまうこと」です。

これをやると高確率で NISA は失敗します。

おはこんばんにちは、Beniです。

ネットを開けば「NISAをやらない奴は損してる」レベルの極端な情報ばかりですが、私は必ずしも全員が今すぐNISAをやるべきだとは思いません。

老後のため、将来のための資産形成の手段は、NISAやiDeCoだけではないからです。普通の手堅い「貯金」もあれば、「保険」や「その他の投資」だって立派な選択肢です。

この記事では、周りの意見に流されず、あなたが「今の自分に一番合う資産形成」を自分で納得して選べるようになるための大前提を整理しました!

本当はこの記事で何を始めればよいかまで案内したかったのですが、想像以上にボリュームが多くなりすぎました。

それぞれの選択肢説明が薄くなってしまうと納得感が薄れてしまうと思ったので、記事を分割しました。

本記事では前編として各選択肢について、理解を深めてもらえれば嬉しいです。

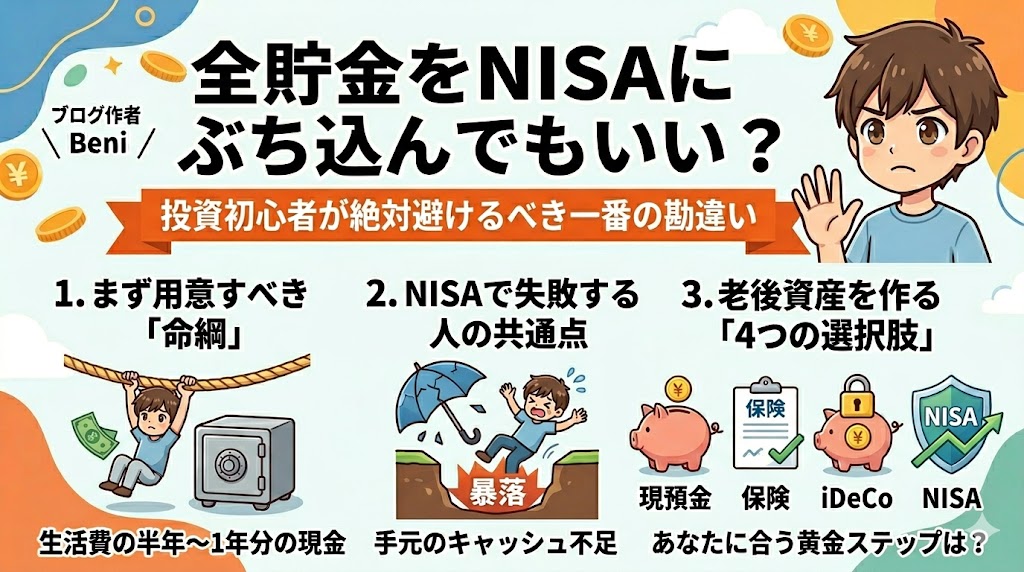

- ① NISAを始める前に絶対に用意すべき「命綱」

- ② NISAで大失敗して脱落していく人の「共通点」

- ③ 老後資産を作るための「4つの選択肢」とそれぞれのメリット・デメリット

本題

① NISAを始める前に絶対に用意すべき「命綱」

具体的な制度の話に入る前に、投資をする上で絶対に破ってはいけないルールをお話しします。

それは、「生活費の半年〜1年分」の現金を、絶対に手をつけない予備資金として手元に残しておくことです。

これが、あなたが投資の世界で生き残るための「命綱」になります。

人生には突然の怪我や病気、失職などで働けなくなるリスクが常にあるからです。まずは「守りの現金」を確保する。投資はその後に余った「当面使わない予定の予備資金」でやるものだということを、まずは胸に刻んでください。

読んでくださる皆様の中には、生活が苦しくて予備資金なんてないなんて人もいるかもしれません。

その場合は、NISA やその他投資をはじめても失敗する可能性が非常に高いです。

まずは「守りの現金」を確保するところから始めてみてください。

すごく大事なことなので、もう1回。

投資は「当面使わない予定の予備資金」で無理のない範囲で行うものです。

② NISAで大失敗して脱落していく人の「共通点」

もし手元に現金が1円もない状態で、突然の怪我や病気、失職などトラブルが訪れたらどうなるでしょうか。

当然、生活のために投資の口座からお金を下ろすしかなくなりますよね。

ここで最悪なのは、「お金が必要になったその瞬間、たまたま世界的な大暴落が起きていた場合」です。

第一回で説明した画像を再掲します。

トラブルが起きたのが運悪く12年目だった場合、400万円積み立てていたお金は60万円程度になってしまいます。

本来なら、株価が戻るまでじっと待てばいいだけなのに、生活のために「大赤字のタイミング」で強制的に売却せざるを得なくなる。 投資で大失敗して市場を退場していく人のほとんどが、この「手元の現金(キャッシュ)不足」という共通点を持っています。

③ 老後資産を作るための「4つの選択肢」とそれぞれのメリット・デメリット

手元の予備資金の大切さが分かったところで、将来にお金を残すための4つのルートを比較していきましょう。それぞれの特徴を分かりやすく解説します。

1. 現預金(銀行貯金)

一番おなじみの、銀行の口座にお金を置いておく方法です。

- メリット: いつでも1秒で引き出せる圧倒的な安心感。銀行が潰れても1,000万円までは国が保証してくれます。

- デメリット: 第一回の記事で書いた通り、物価上昇(インフレ)が起きると「数字は減っていなくても、実質的な価値が目減りする」という目に見えないリスクがあります。

おすすめ対象者:全員

「生活費の半年〜1年分」の命綱を置いておく場所

2. 保険(貯蓄型保険など)

万が一の保障をつけながら、将来のためにお金を積み立てていく方法です。

- メリット: 貯蓄型の場合は、投資と異なり最初のマイナス期間を超えてしまえば、それ以降はマイナス転ずることがないことが確約されている。貯蓄型に保険が付与されているものもあり、病気や怪我の「もしも」の時にまとまった保険金が出る安心感があります。また、年末調整で税金が少し安くなるメリットもあります。

- デメリット: 途中で解約すると元本割れする期間が長い特徴があります。また、裏で引かれている手数料が高いため、純粋にお金を増やす効率としてはかなり悪くなります。

ちなみに私も貯蓄型保険に2つ加入していますが、こんな感じです。

・貯蓄のみ:3年間以内の解約はマイナス。それ以降は年率2~3%程度ずつ増えることが確約されている。

・変動利率型保険:商品によるかもですが、これは裏で投資しているだけなので値動きは株と同じ。

おすすめ対象者:絶対にお金を減らしたくない人

元本確約しつつ、若干お金が増える。

但し、商品によってはインフレ (物価値上がり) に勝てないことが多い。銀行貯金よりはよい。

3. iDeCo(個人型確定拠出年金)

国が用意した、老後資金づくりのための大本命制度です。

ざっくりいうと資金に余裕がある人が、節税と老後貯金を行うための制度です。

- メリット: 毎月の積立額がすべて「所得控除」になるため、いま支払っている所得税や住民税がハッキリ安くなる(手取りが増える)という最強の節税破壊力を持っています。また、iDeCo に入金したお金は投資をすることになります。そのため、長期的に行うことでお金が増える可能性があります。

- デメリット: 「原則60歳まで絶対に1円も引き出せない」という超巨大なロックがかかります。途中で人生の予定が変わって「今すぐお金が必要!」となっても、国は絶対に引き出させてくれません。

iDeCo は人によって重要度が大きく異なります。

2026/12 の改正以降は、専業主婦の方を除き、掛け金上限額は 6.8 万円になります。

仮に 1,000万課税所得ある人が、上限まで iDeCo を行った場合、35 万円もの節税が行えます。

株は増えるかどうかわからないですが、この35万円は確実に手に入れることができます。

浮いた35万円を NISA に入れれば、約3万/月 を入れていることになります。

| 課税所得の目安 | 税率(所得税+住民税) | 年間の節税額(月6.8万の場合) |

|---|---|---|

| 195万円未満 | 15%(所得税5%+住民税10%) | 約 12.2 万円 |

| 195万 〜 330万円未満 | 20%(所得税10%+住民税10%) | 約 16.3 万円 |

| 330万 〜 695万円未満 | 30%(所得税20%+住民税10%) | 約 24.5 万円 |

| 695万 〜 900万円未満 | 33%(所得税23%+住民税10%) | 約 26.9 万円 |

| 900万 〜 1,800万円未満 | 43%(所得税33%+住民税10%) | 約 35.1 万円 |

おすすめ対象者:資金に余裕がある人

節税しつつ、老後貯金を行いたい人におすすめ。

但し、60歳まではお金がブロックされてしまう。

4. NISA(少額投資非課税制度)

今最も注目されている、自由度の高い投資の制度です。

- メリット: どれだけ投資で利益が出ても税金が1円も引かれません。そしてiDeCoとは違い、「いつでも自由に解約して現金に戻せる」という抜群の使いやすさがあります。

- デメリット: 投資である以上、元本保証はありません。世界経済の調子によっては、一時的に自分の資産額が減る(元本割れする)時期が必ずあります。

おすすめ対象者:予備資金が準備できた人

投資の入口。貯金しつつ、時間を味方につけてお金を増やす。

最悪、お金はいつでも現金にかえることができる。

おわりに

うさおくん

うさおくんなるほど……。これで『この記事でわかること』に書いてあった3つの謎は全部スッキリ解けたよ!じゃあ、結局僕たち20代・30代はどれを最優先に選べばいいの?

銀行貯金の安定感も、保険の保障も、iDeCoの節税も、NISAの自由さも、それぞれに良さがあるからこそ「どれか一つが正解」とは言えません。

だからこそ、これからの人生でイベントがたくさん待ち受けている20代・30代には、「絶対に間違えてはいけない『お金を割り振る黄金ステップ』」が存在します。

長くなってしまったので、「じゃあ、具体的に私たちはどれから始めるのが大正解なのか?」という結論とステップについては、次の記事で解説します!

これを知らずにiDeCoや保険に手を出すと、後から手元の現金が足りなくなって確実に後悔するので、ぜひ続けてチェックしてみてください。

最後までお読みいただきありがとうございました。

次回以降も連載として、資産形成の基礎的なお話をしていきます。

うさおくん

うさおくんそれではまた次回!

コメント