はじめに

うさおくん

うさおくんNISAって、結局やったほうがいいの?

うさおくん損するの怖いし、何からすればいいか分からん……

ネットを開けば毎日のように目にする「NISA」の文字。 やったほうがいいとは思いつつ、ぶっちゃけ「減るかもしれない恐怖」ってそう簡単に消えないですよね。

おはこんばんにちは、Beniです!

私は少し前まで「FIRE」という言葉すら知らなかったし、S&P500やオルカンなんてただの呪文かと思っていました。

そんな私が投資に興味を持ったのは、仕事仲間との何気ない食事がきっかけです。 「40歳までに億り人(資産1億)になる!」という彼に流されて、「いいな、私も!」と勢いだけで投資の世界に飛び込みました。

でも、現実は甘くありません。 知識ゼロのノリで買った個別株は、見事なまでにしっかり赤字。

(ちなみに、その彼も1億円までの道のりは長そうです。)

ここで私は痛い目を見て、目が覚めました。

投資って、勢いやノリで「無理な一発逆転」を狙うものじゃない。一歩間違えると、生活を豊かにするどころか、不安で夜も眠れなくなって本末転倒になってしまうんだと身をもって知ったんです。

だからこそ、このブログの記念すべき1本目は、キレイゴト抜きの「正しい資産形成(NISA)」について書こうと決めました。

投資の失敗は私一人だけで十分です。

これから一歩を踏み出すあなたには、私のような遠回りはしてほしくありません。 難しい専門用語やマウントは一切抜きにして、なぜ私が大切なお金の置き場所をここに決めたのか。本音でお話しします。

- なぜ、今の時代「貯金だけ」が逆にリスクなのか?

- 投資に超消極的だった私が、NISAを即決した理由

- 20代・30代から始める「後悔しないお金の守り方」

本題

① なぜ、今の時代「貯金だけ」が逆にリスクになるのか?

「日本はデフレ(物価が上がらない国)」と言われた時代は完全に終わりました。

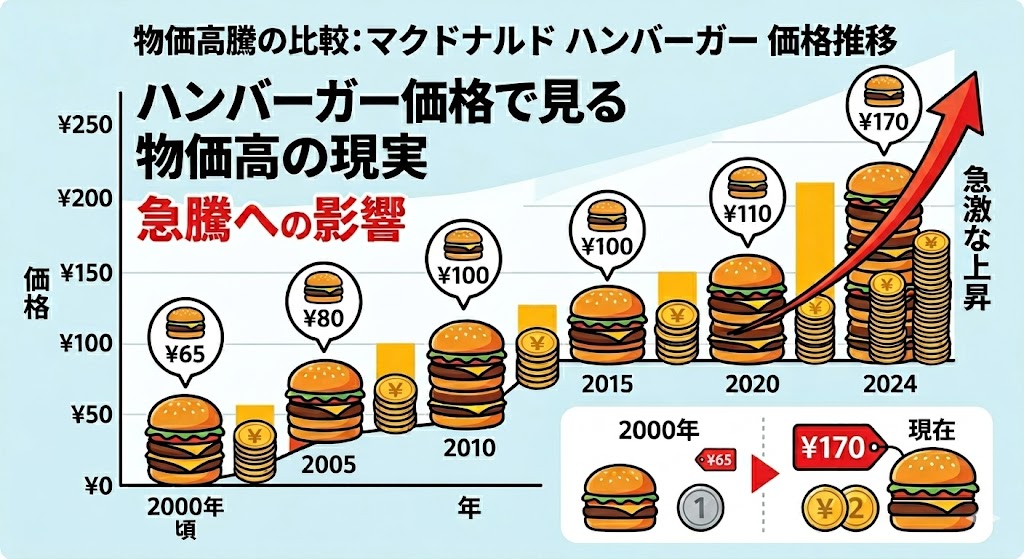

たとえば、私たちが大好きなマクドナルドの「ハンバーガー」。2002年には1個59円(平日)で買えた時代もありましたが、2026年現在の価格は170円〜になっています。ここ数年だけでも、毎年のように値上げされていますよね。

このように、私たちのまわりにあるモノの値段は、実は年1〜2%のペースで上がるのが世界の標準であり、今の日本もその状態に入っています。

これが「貯金だけだと大リスク」になる最大の理由です。 もし、毎年物価が2%ずつ上がっていくと、あなたの銀行口座にある100万円の「価値」は、10年後には実質約82万円分、20年後には実質約67万円分の買い物しかできなくなります。

通帳の数字は「100万円」のまま減っていなくても、中身はスカスカに目減りしている。これが、銀行にお金を眠らせておく本当の恐怖です。

② 投資に超消極的だった私が、NISAを即決した理由

うさおくん

うさおくんでも、やっぱり投資は怖いし、損するかもしれないじゃん

そう思うのは当然ですし、私も知識ゼロで個別株に手を出して大赤字を出したときは、夜も眠れないほど絶望しました。ちなみに個別株は今も元気に赤字が育っていますが、その話はまた今度。

あんな悲しい失敗は私一人だけで十分です。(笑)

焦って「無理な一発逆転」を狙うのではなく、国が私たちのために用意してくれた「NISA」を正しく使う必要があります。 NISAの最大の強みは、「どれだけ利益が出ても税金が1円も引かれないこと」、そして「投資のプロ(投資信託)に、世界中の企業へコツコツ自動で分散投資してもらえること」です。

無理なリスクを背負って一喜一憂するのではなく、大切な「お金の置き場所」を銀行からNISAに変える。それだけで、物価上昇の波に負けない安全な命綱を、誰でも作ることができます。

大事なことなのでキッパリ言いますが、やることは株です。常にプラスなんてことは絶対にあり得ません。

実際には下記画像のように黒字の時期もあれば、赤字の時期も発生します。

水色の直線が積み立てている実際の金額、オレンジ色のガタガタの腺がそのタイミングの評価額です。

簡単に言うと、水色よりオレンジが上にあれば黒字、逆にオレンジが下なら赤字となります。

では何故か。何故勧めるのか。

細かい理由はまた今度お話しますが、大きくは2つです。

1個目は NISA という枠に定期的に入れることによって、引き落とすという心理的ハードルが少し高くなります。純粋に貯金がしやすくなる。

2個目は間違った運用を行わなければ、高い確率で入金額以上のお金を手に入れることができます。

極論、1円も増えなかったとしても、そのお金は NISA をやっていなくても同じだけ貯金できました?できる人もいるかもしれませんが、多くの人は目的がないと貯金はなかなか難しいのではないでしょうか。

私は貯金をするために始めました。

③ 20代・30代から始める「後悔しないお金の守り方」

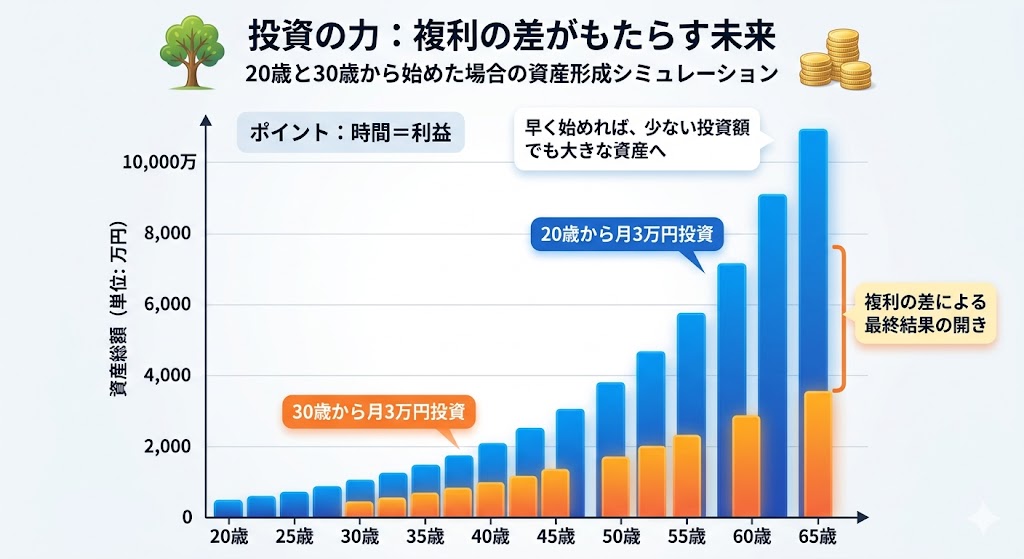

では、後悔しないために今すぐできる最強の対策は何でしょうか? それは、まとまった大金を用意することでも、難しい経済の勉強をすることでもありません。「1日でも早く、少額からでもいいからスタートして『時間』を味方につけること」です。

投資には「複利(ふくり)」という、雪だるま式にお金が増える仕組みがあります。 たとえば、毎月3万円をNISAで運用した場合、スタートする年齢によって将来の成果にこれだけの「格差」が生まれます。

- 20歳から20年間続けた場合: 投資した1200万円が、約2050万円(+約850万円のプラス!)

- 30歳から10年間続けた場合: 投資した600万円が、約765万円(+約165万円のプラス)

同じ「毎月3万円」でも、早く始めただけで、増える金額に約700万円もの差がつきます。投資で一番強いのは、お金持ちではなく「早く始めた人」なんです。

私自身、この本当の仕組みに気づいたのは38歳になってからでした。「もっと早く、20代の頃からやっていれば……」という後悔は今でも消えません。だからこそ、いま手元のキャッシュをしっかり管理しながら、来年、再来年へと一歩ずつ資産を育てる土台を必死に作っています。

これを読んでいるあなたにとって、間違いなく「今」が人生で一番早いタイミングです。 私のように「あのとき始めていれば…」と数年後に後悔してほしくありません。この記事が、あなたの未来を少しだけ軽くするきっかけになれば嬉しいです。

おわりに

少し長くなってしまいましたが、最後までお読みいただきありがとうございました。

最初の記事なので、上手く伝えられていない部分があるかもしれません。生暖かい目で見ていただけますと幸いです。

次回以降も連載として、資産形成の基礎的なお話をしていきます。

うさおくん

うさおくんそれではまた次回!

コメント